BAT战团“生吞”了谁?

市场机会稍纵即逝,令人窒息的竞争节奏容不下另起炉灶。在PC互联网时代加冕为BAT的3大“高富帅”,不得不连续收购,迫使自己在移动互联网时代更富吃喝玩乐的情趣,并加速向交通、金融和房产领域拓展。在中国的互联网产业中,傍上巨头的互联网公司可能一步登天,反之,地狱之门或许悄然为它们打开。不想生存在BAT寡头的阴影下,就必须签订城下之盟。

互联网产业多头变寡头 三巨头布局O2O

有观点认为,BAT打来打去,归根结底就是为了拿到移动互联网的“船票”,而获得这个超级入口的目的都是支付。获得支付即获得了用户大数据支撑,也就可以相继展开大数据营销,并且,控制了支付环节也意味着控制了整个O2O格局的流量入口。三家公司显然都瞄准了这个巨大的蛋糕。

从BAT竞相展开对团购业务的并购及嘀嘀软件和快的软件的血拼来看,期望3巨头“共治天下”的理想不现实。综合而言,BAT均强大得难以超越,但在很多垂直领域,百度、阿里巴巴和腾讯都有明显的短板,而任意关键环节的缺失,都可能被卡住脖子,导致未来既有优势被蚕食。因此,这些短板必将成为BAT新一轮收购的方向。

百度:稳健而精准

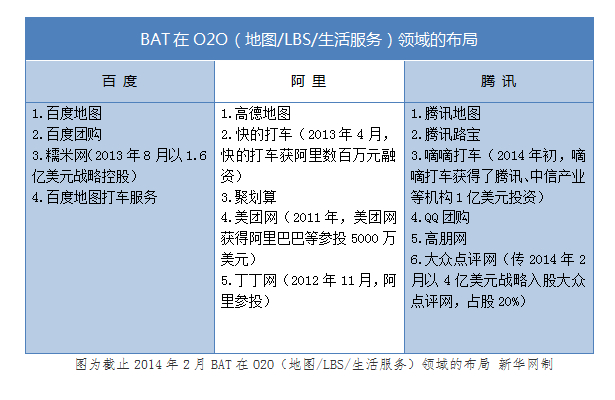

典型投资:91无线、PPS、糯米、爱奇艺和去哪儿

百度的投资风格体现出的是一副稳健派的做法,不嗜四处撒网,见到“璞玉”却愿意重金下注。从其投资节奏上来看,百度在过去几年里较为保守。而2013年,百度则是连续重磅出手,显示了自身雄厚的资本实力。2013年8月14日,百度以18.5亿美元与91无线正式签署并购合同,成为中国互联网迄今为止最大金额并购案。通过对91无线的巨资并购,百度获得了一张移动互联网端最为重要的门票。以搜索起家的百度,熟谙流量入口的巨大价值,而从百度近年的投资方向上来看,占据流量入口成为了其最为明显的特征。

短板:缺支付 已被解决

未来绯闻对象:56网、携程

百度公司4月16日正式推出旗下支付业务品牌“百度钱包”,至此BAT三大互联网巨头全部完成在移动支付领域的布局。分析认为,百度的优势在于是国内最大的流量平台,拥有超过6亿的活跃用户,“百度钱包”只要能转换1-2个亿的用户流量就可以直接冲击现有的电商体系。

阿里巴巴:产业大拼图

典型投资:新浪微博、高德地图、Tango、天弘基金、众安保险、TutorGroup、快的打车、UC、穷游、文化中国、银泰商业、虾米网、天天动听

财大气粗的阿里则是BAT三家中最早布局O2O棋子的巨头。从投资史来看,阿里热衷于全面撒网重点捞鱼,地图、团购、打车、社交,阿里通通都不放过,并通过自己的支付宝、淘宝、天猫等龙头业务为这些被注资企业提供资源,用“群狼战术”形容阿里的投资风格再合适不过。

短板:缺入口

未来绯闻对象:奇虎360、恒生电子、窝窝团、小霸王

马云的投资一直都是在谋求各种O2O的流量入口,高德地图、UC浏览器、美团网、新浪微博、口碑网、陌陌、快的等,莫不如是。从马云激进的收购策略来看,他不会放弃任何一个成为入口的机会,并且阿里会先投入一小部分资本排除其他巨头入股的可能,再等看到结果后再一举拿下,全资拿下高德地图一案就是如此。而奇虎360的价值恰好对上了马云的胃口。这一合作也可谓双赢:阿里多掌握一个安全入口——360安全卫士,360也可以借助阿里的入口完成其在O2O时代的泛安全覆盖,并与阿里一起继续拳打脚踢百度与腾讯。

腾讯:将社交红利最大化

典型投资:CJ Games、京东、大众点评、搜狗、乐居、华南城、滴滴打车、同程网、艺龙

以游戏与社交为主要盈利模式的腾讯更倾向于收购O2O垂直领域内的强者,无论是大众点评还是嘀嘀打车,都是该领域内排名前两位的企业。尽管从覆盖领域来看,腾讯与阿里一样都在多个市场进行了布局,但互联网起家的腾讯因缺乏电商基因在投资中更注重对象的商业属性。在坐拥自有互联网业务优势的同时,不惜用重金将其不愿意做的“苦脏累”垂直电商业务交给了被注资企业,以此丰富自己的O2O战局。

短板:缺地图

未来绯闻对象:优酷土豆、小米

从腾讯的投资策略来看,腾讯所投产品都是为了弥补其生态环境的弱势,腾讯将会围绕微信的“生活一体化”服务来进行战略性投资。目前,腾讯的微信生态还不完善,其所能涉及的支付场景更多的是徘徊于线上,真正的线下支付远远不如银联这样的巨头,再加上其地图入口部分的缺失,以及线上电商的不完善,腾讯应该有很多投资战略要后续展开。

业内人士称,腾讯如果想要进军线下,必然要有线上的电商储备资源,才可以进行很好的闭环建设,而京东有一套成熟的线上电商体系,也是唯一能够帮助腾讯再次进入电商领域并且打入线下的合作伙伴。

[page]

从三巨头的“迎娶” 看O2O布局战略

早在2012年,BAT就把注意力投向O2O。当年,百度分拆地图业务成立LBS事业部,阿里通过支付宝、淘宝布局本地生活,向本地生活服务全面转型,而腾讯以微信会员卡拉拢线下商户。随着2014年又一轮巨头们的“迎娶”,至此,新一轮020领域争夺大战全面爆发。

百度+糯米:以搜索引擎起家的百度,在谷歌退出中国搜索市场后拥有绝对优势。进入移动互联网时代,如何在移动端抢占更多市场份额成为百度当务之急。百度以1.6亿美金收购糯米网59%的股权,成为糯米网第一大股东。此次投资价值不仅搭建起百度地图的本地化LBS平台,而且将线上用户商户、线下支付消费在互联网上做一个高效的链接。

阿里+高德:阿里在电商领域拥有无可匹比的影响力,但在其他领域却可以说是一穷二白,步伐远落后于百度和腾讯。2014年年初,阿里通过全资收购高德地图,将旗下淘点点、淘宝本地生活等服务平台与高德地图和导航应用的整合必将加速,这些业务正是此前阿里布局O2O的重点。可以说阿里补足了移动端的短板,获得了O2O布局中最重要的地图的底层数据库资源。双方资源全面整合后,将从商家信息、地理位置、商品信息、支付核销乃至物流配送,构建了完整的移动商务闭环。

腾讯+点评:综观BAT三家地图格局,腾讯地图实力最弱,所以腾讯在O2O的核心向来不是地图,而是微信和微信支付。腾讯即将牵手大众点评的传闻是这两天互联网圈最热门的议题。可以说,大众点评所囊括的线下商家资源都是腾讯(微信)构建O2O闭环的重要一环。两者的结合对腾讯来说最大的价值,是增加了用户分享的内容,与此同时对大众点评来说,终于不用考虑信息通道的问题了。所以业界普遍的观点认为,腾讯在微信支付推出之后,建立了自己线上线下的交易闭环系统,激活现金流。通过入股大众点评网,腾讯希望将线上庞大的用户资源引入到线下最终实现消费。

BAT在O2O大战抢什么?

1.地图

手机地图不仅可以成为衣食住行等一系列生活服务的入口,也可以衍生众多移动应用,成为基于用户位置与线下商户之间关联的各种O2O应用的平台。更重要的是,手机地图不仅仅提供LBS,还扮演着新的流量入口、连接线上线下世界的重要节点的角色,因而包括百度、阿里、腾讯、谷歌、苹果等IT 巨头都在地图领域投入巨大。

来自易观国际的最新数据显示,截至2013年第3季度,中国手机地图累计用户达7.5亿,高德地图、百度地图分别占比31.3%和26.6%,寡头效应明显。2013年百度开始大力打造百度地图,此后腾讯在与搜狗的联姻中保留soso地图业务,发力街景地图,最近的消息是阿里全资收购高德地图。不难看出,为了抢占移动端,构建完整的移动O2O闭环,BAT绝不会放过地图这一关键点。

2. 本地化生活服务

随着移动互联网用户的增长快速,加上中国庞大的用户数量,O2O市场有了很大的想象空间。而本地化服务中最重要的也就是和衣食住行相关的一些行业。美食、娱乐、酒店、商品团购、生活服务等等都是关系到老百姓日常消费的主要范畴,如果能够介入到这个市场,满足用户的习惯需求,那么相应的产品就可以获得用户的认可和追捧,市场的机会将非常庞大。BAT三家早已将触手伸向生活服务类领域,这三大巨头也拥有庞大的用户群,注定了今后生活服务市场将迎来日趋激烈的竞争。

2014年BAT在本地生活服务布局:百度继续将地图作为重要载体,围绕其团购、O2O、线下经营能力进行布局;阿里在近期全资收购高德地图后,弥补其在地图领域的不足,2月17日阿里又公布了“百亿补贴淘点点地面推进”的新计划,目的在于快速普及“地图点菜”,占领生活服务的线下支付渠道;腾讯入股本地生活信息及交易平台大众点评后,双方将围绕微信展开更加深入合作,占领移动互联网入口,腾讯将强补“线下数据”,而大众点评将促使“流量变现”。

既然本地生活服务多种多样,本地化生活服务市场空间也足够大,就意味着会有更多淘金O2O市场的机会,也就暴露出BAT在移动O2O领域越来越明显的抢局心态。但是争夺本地生活服务市场的核心只有一个:用户认可,所以BAT三家在本地化生活服务市场不断加大的投入,就是要吸引更多的用户来使用,进而引领他们的生活消费习惯。

2014年,BAT三巨头布局都从O2O领域收购开始,战略来势汹汹,全面处于多线作战模式,想必接下来移动互联网会有更加激烈的商战大戏!